晶圓雙雄連續漲停力拱台股指數與成交量同創新高,台積電穩居全球半導體龍頭,依法人評價模型,台股位階目前雖不算便宜,但還不至於泡沫化。

文.馮泉富

截至七月二十八日止的五個交易日,美股、中國大陸A股、台股之走勢出現少見的分歧現象;不過,都有各自的背景因素。美股方面,S&P500指數呈現橫向區間震盪格局,除了等待蘋果等指標型企業的財報公布以外,市場也關注美國新一輪經濟刺激方案的拍板,短線多空力道仍未表態。

A股方面,受到﹁中美緊張關係急遽升級﹂之干擾似乎比美股明顯,七月二十四日的重挫長黑至今仍未回補,整理時間將拉長。

台股結構今非昔比 台積領軍再創新高

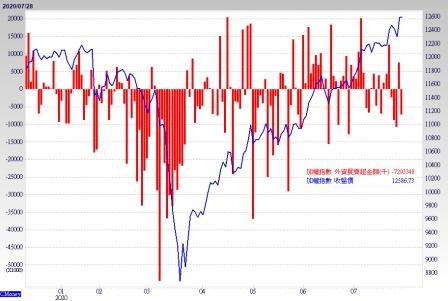

台股的部分,相對於全球主要市場卻呈現異軍突起,在重量級個股台積電領軍之下,加權指數突破一九九○年高點,創下睽違三十年的歷史新高,連同成交量一起改寫歷史紀錄。但也因交易集中在極少數個股,讓市場產生過熱之疑慮,引爆大量賣壓出籠,櫃買市場尤為明顯,連續收黑回測季線。

不過,若觀察台股目前的市場結構,與一九九○年已今非昔比,不可同日而語。一九九○年的台股高點,主要由資產泡沫膨脹推升所創造的,當時的金融股本益比百倍起跳的比比皆是,以重置成本的角度,大股東賣一家銀行的股權,可以再開五家,股市泡沫化其來有自。

現在的環境與結構則不同;例如,一、目前的利率水平為歷史新低,台灣十年期公債殖利率約0.4%,美國十年期公債殖利率約0.63%,因此,有息資產彌足珍貴,而目前整體台股的現金殖利率仍高達約3.5%。

二、一九九○年台股市值前十大的企業,以產業競爭力而言,是找不出一家可以放在全世界讓人比較並認同的。

三、以供應鏈之重要性而言,當年台灣出任何狀況,對全球而言影響很小;當今的情況,只要斷電,就可能重創全球科技產業。因此,在法人的評價模型裡,台股位階目前雖不算便宜,但還不至於泡沫化。

聯準會總資產緩步上升 資金水位仍舊有利股市

由於全球主要股市本波段行情是建立在各大央行的極度寬鬆之貨幣政策上,因此,觀察整體資金水位的變化很重要,首要指標就是美國聯準會(FED)的資產負債表之變化。

隨著金融市場轉趨穩定,FED的購債速度暫時放慢腳步,呈現在資產負債表規模上,六月中下旬降低至六.九二兆美元;七月至今再度緩步回升至6.964兆美元,顯示FED仍舊持續購債釋放資金。

根據華爾街日報七月的調查,經濟學家預估二○二○年底時,聯準會的資產負債表將達八.七兆美元,代表年底前還有約1.8兆美元的資金將挹注到市場,美元流動性依然充沛。

歐元區方面,歐央ECB重申維持一.三五兆歐元的緊急資產收購計畫(PEPP)規模,至少持續到二○二一年六月,而資產購買的類別與區域國別,將會根據經濟狀況靈活運用,同時PEPP購買的到期債券本金將再投資,且至少維持至二○二二年底。

原先每月二百億歐元的資產購買計畫(APP)將持續到央行調升利率之前;而APP計畫中的到期債券本金再投資計畫,將持續到ECB未來升息後一段較長時間,以穩定流動性與市場信心。三月十三日額外增加的一千二百億歐元的臨時購債額度,也將實施至二○二○年底。

另外,規模高達七千五百億歐元的歐盟經濟復甦基金已達成協議,歐盟將發行七千五百億歐元(約合八千六百億美元)的聯合債券,向歐盟成員國發放三千九百億歐元的救助金,救助金不需要償還,剩餘的三千六百億歐元則為低利貸款。

觀察近期歐元區央行的總資產規模之變化,上升速度遠超過美國FED,已高達6.322兆歐元。顯然,六至七月釋放資金的速度超越美國。

由此可知全球目前仍是錢滿為患的狀態,美元指數已較三月二十日的波段高點陡降8%,目前逼近二○一八年來最低水準,而美元指數持續走弱,也牽引資金持續流向新興市場。

歐元區景氣修復力道轉強 美國就業市場需持續追蹤

歐元區不但央行釋放資金速度快,且原先市場擔心實體經濟修復慢的憂慮,也因PMI數據的強彈一掃而空。

根據IHS Markit新公布的數據,歐元區綜合採購經理人指數(PMI)七月初值由六月的48.5大幅攀升至54.8,創二○一八年六月以來的25個月新高,且為二月疫情爆發以來首度高於五十榮枯分界線,亦遠優於市場預估的51.1。

其中,製造業PMI由47.4升至51.1,創十九個月新高;而服務業PMI由48.3升至51.1,創二十五個月新高,顯示歐元區商業活動強勁復甦。歐、美地區能同步復甦代表全球股市下檔托底的支撐力道可望轉強。

另一方面,綜觀未來景氣復甦的變數,主要是在就業市場,投資人需密切追蹤;根據美國勞工部公布數據顯示,截至七月十八日止的當周,初領失業救濟人數經季調後仍高達142萬人,較前一周大增十.九萬人,為三月底以來首次增加,亦高於市場預估的一四一萬人,且連續申請失業救濟金總人數仍高達1619.7萬人,下降速度太慢,遲早將影響後續消費市場的擴張力道。

根據摩根大通的沙盤推演,美國年底前失業率約11%,比四月時的預測高出4.3%。在最壞的情境下,若新冠病毒於秋天進一步擴散,美國失業率恐飆上23%。這是未來實體經濟修復過程中的灰犀牛,必須小心謹慎。

長線主流仍在半導體族群

至於台股的部分,加權指數本波能再創歷史新高主要是護國神山台積電的強勁漲勢。台積電總市值於7月28日盤中一度突破12兆新台幣,已超過美股VISA的3792億美元,躋身全球市值第十大股票,目前穩居全球半導體龍頭寶座。

由於英特爾宣布七奈米製程量產時間將遞延六個月至2022年(甚至2023年),相較之下,台積電2022年將量產三奈米製程,雙方製程競賽勝負幾乎已定。

現階段台股的半導體族群市值已來到約15.73兆元,占台股比重高達約37.4%,創歷史紀錄,未來半導體族群影響力將舉足輕重,尤其台積電已將比價空間撐開,所有與台積電相關的供應鏈之股價評等可望有調升機會。

例如世界(5347),為全球第九大晶圓代工廠,大股東台積電(2330)持股28.3%。共有四座八吋晶圓廠,2020年新併購GF新加坡3.2萬片月產能,月產能擴24.2萬片,產能成長15%。

去年第四季產品別為電源管理IC占59%、大尺寸驅動IC占26%、小尺寸驅動IC占10%。近期受惠於大尺寸面板驅動IC及電源管理IC等八吋晶圓代工訂單強勁,第三季產能利用率維持滿載,訂單能見度看到九月份,未來評價有調升空間。

【詳細內容請參閱最新一期《理財周刊》962.963期。尊重智慧財產權,如需轉載請註明出處來源;歡迎訂閱理財周刊電子雜誌。學對一招,賺錢很容易《專業財經DVD函授教學】

沒有留言:

張貼留言