逾八百家公司已公布股利,今年要配發近兆元股息,而在疫情席捲全球之際,第一季營收成長且季報營益率年增季增的企業,就是最值得追蹤的標的。

文.馮泉富

台股加權指數經過四個交易日的狹幅震盪整理後,再度拉出長紅日K線,創反彈波段新高。誠如上周所言,連續通過極端的經濟數據(就業概況)作壓力測試之後,對照股市的反應,與我們先前的看法不謀而合,悲觀的、害怕的、信心不足的、被強迫去槓桿的投資人,該賣的都賣了,或已大量減碼了,市場賣壓其實已不重。

充沛流動性遏止美股崩跌 外資大買扭轉低迷市場

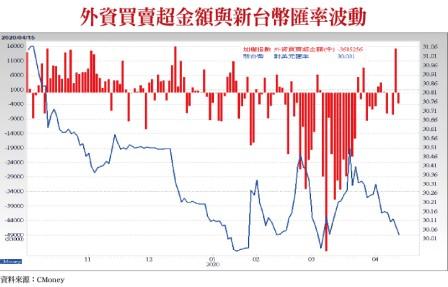

利空測試一次可以僥倖,兩次可以是運氣,第三次還壓不下去,足以證明前述觀點,想下車的其實大部分都下車了,震盪盤堅式的反彈,也就不意外了。當然,外資4月14日單日買超151億元,創今年以來最大買超,也功不可沒,至少扭轉了先前低迷的市場氛圍。

眾所周知,現階段市場最擔憂的有兩件事:一是擔憂金融風暴導致崩跌;二是擔憂新冠病毒的疫情很難控制。

我們就這兩件事來作客觀的推演;首先,金融風暴必須有資金斷鏈危機,才能稱之為金融風暴。本波美股的連續重挫雖有新冠病毒擴散的背景,但崩跌的引爆點是國際油價,因沙國與俄羅斯協商破局,原油價格崩盤,引發市場對國際油商發行的垃圾債之違約擔憂,進而引起連鎖去槓桿之踩踏效應。

油價的問題,目前也因OPEC+、美、加、墨、俄羅斯達成初步協議,而出現緩解曙光,整體每日減產97萬桶,創下史上最大減產規模,約佔全球供應逾13%,時程上七月到今年底,每日減產進度可減至770萬桶。

對照4月14日輕原油盤中報價,七月合約已達33.1美元/桶,九月合約報價35.3美元/桶,12月合約為36.7美元/桶,已遠遠脫離先前的20美元/桶,應可大幅紓緩石油業者之壓力。

另外一方面,聯準會大量的QE撒錢,不但大量購買公債來挹注流動性,連公司債都買。因此,先前高漲的各級別信用利差紛紛回落;目前金融市場充沛的流動性基本上已大幅降低資金斷鏈的風險了,除非出現其他完全沒預料到的黑天鵝事件,否則資金斷鏈之金融風暴不易發生,股市自然不易崩跌。

新冠病毒確診數下降 疫情受控制指日可待

至於投資人最擔憂的疫情擴散問題,歐洲新冠肺炎疫情之兩大重災區,由於新增確診案例有趨緩現象,義大利與西班牙已開始考慮逐步解除封城措施,以便讓經濟重返正軌。義大利政府於4月10日宣布,現行的封城措施繼續實行至五月三日止,而書店、文具店和童裝店4月14日起可開放營業。

西班牙的新冠肺炎新增確診案例亦明顯觸頂,西班牙總理桑切斯(Pedro Sanchez)表示,西班牙不久後將開始解除封城。西班牙允許營建業和製造業的勞工4月13日重返工作崗位,不過大部分的民眾仍得繼續遵守禁足令,商店、餐廳、酒吧與公共場所依然關閉,在四月二六日前仍不得營業或開放。

德國總理梅克爾與十六位邦長已於4月13日聽取德國國家科學院匯報,開始討論如何逐步放寬禁足令和社交距離限制。顯然,歐洲諸多國家已逐步掌控疫情的傳播速度,另一方面也代表各國醫療資源已度過最艱難的關卡。美國方面,新增確診人數也出現逐步降低的趨勢,因此,股市恐慌的氛圍將隨著時間遞延而逐步淡化。

反彈波續航力 仍需基本面修復速度配合

如前所述,既然短期內引發金融風暴的概率已大幅降低,新冠病毒疫情受控之日又指日可待,全球股市能否漲回原點呢?這個也是難上加難的,因為全球幾乎所有國家為了控制疫情而限制了諸多經濟活動,讓實體經濟已經受損。

股市終究是反映企業獲利前景,目前的反彈是針對先前過度恐慌而超跌部分所作的估值修復,例如S&P500指數的本益比於三月底曾跌破過去十年之均值(約十五倍),來到近十三倍的低點,有超跌的嫌疑,目前的反彈波可視為均值的回歸行情。

不過,眼尖的讀者會觀察到目前的S&P500指數之本益已彈升至十七倍以上,超過約16.7倍的過去五年均值。顯然,上檔的賣壓也不輕,追高的風險將逐步加大。

因此,我們研判接下來的行情大概率將進入橫向區間整理,等待實體經濟復原之速度能跟上,才能蓄積上攻之動能,避免泡沫再度產生。

再者,美股S&P500指數由低檔已彈升約26%,剛好適逢第一季財報的密集公布期間,也可以再度作壓力測試,觀察股價反彈後的市場認同度,降低投資人進場的風險程度。

以日前專業機構Fact Set之預估,S&P500第一季整體獲利估計約較去年同期衰退10%,重量級企業之財報將於四月中旬起陸續公告,可密切觀察股價之反應。Fact Set機構也同時預估S&P500第二季整體獲利預估年衰退20%,代表本波反彈的續航力仍需基本面修復速度之配合,仍須謹慎小心。

現階段美國國會已通過2.3兆美元紓困案,並公佈該方案的施行細節;包括未來將啟動「大街貸款計畫(Main Street Business Lending Program)」,貸款計畫將讓聘雇三千五百名美國民眾的四萬家中小企業,能「明顯受惠」。聯準會亦啟動地方政府貸款計畫,以及小企業「薪資保護貸款計畫」,援助員工數低於五百人的小型企業。聯準會也將擴大納入原先被排除的風險較高的債券。因此,經濟修復仍具期待性。

先建立口袋名單 再伺機分批承接

至於台股方面,台股歷年皆具備高殖利率、配息穩健優勢,已是全球資金布局台灣的主要原因之一,尤其是全球主要國家基準利率同步向零靠攏之際。目前董事會已決議股利政策的上市公司共有807家,整體現金股利金額達9269.3億元,直逼兆元大關,預期台股仍具吸金能力。

投資人可先建立口袋名單,以去年第四季營益率表現突出的條件為基準,代表營運競爭力提升,再搭配三月份營收成長之條件作二度篩選,過濾出的標的代表受疫情干擾程度相對較低之公司。建立口袋名單之後,不必急著進場,耐心等待股市回檔量縮時,伺機分批承接,並保留適度比例之現金,保持資產配置之彈性。

【詳細內容請參閱最新一期《理財周刊》962.963期。尊重智慧財產權,如需轉載請註明出處來源;歡迎訂閱理財周刊電子雜誌。學對一招,賺錢很容易《專業財經DVD函授教學】

沒有留言:

張貼留言